事件:

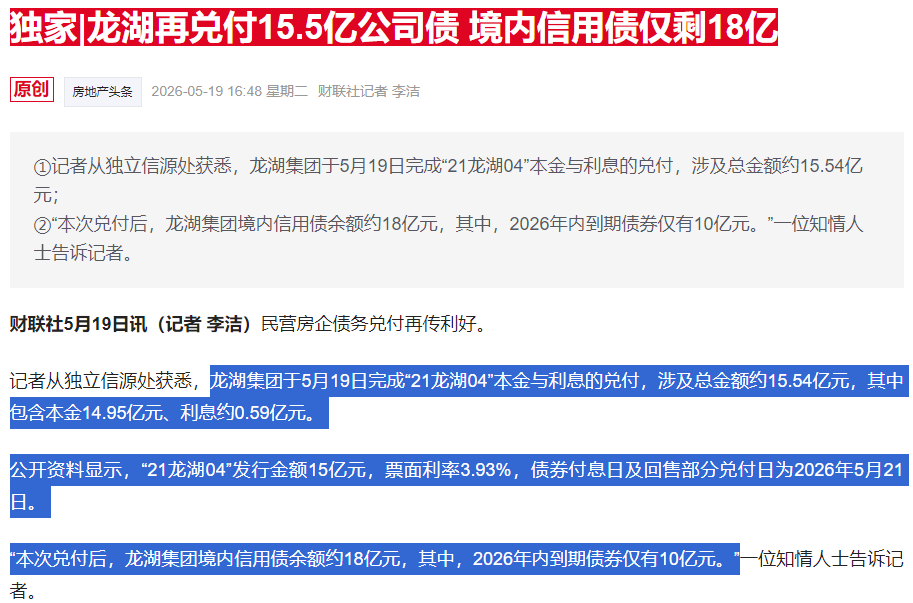

财联社爆料,龙湖集团于5月19日完成“21龙湖04”本金与利息的兑付,涉及总金额约15.54亿元,其中包含本金14.95亿元、利息约0.59亿元。

公开资料显示,“21龙湖04”发行金额15亿元,票面利率3.93%,债券付息日及回售部分兑付日为2026年5月21日。

“本次兑付后,龙湖集团境内信用债余额约18亿元,其中,2026年内到期债券仅有10亿元。”

本号解读:

在如今的房地产行业,这种动作的意义,已经远远超过一笔普通还债。

过去几年,房地产行业最大的冲击,不只是销售下滑,而是信用体系坍塌。

大量民营房企违约之后,资本市场对民企地产的信任迅速收缩,融资渠道冻结,整个行业从“比规模”,转向了“比谁还能活”。

而龙湖,正是目前少数仍维持公开市场信用稳定的头部民营房企之一。

此次兑付完成后,龙湖境内信用债余额已压降至约18亿元,2026年内到期债券仅剩约10亿元,意味着其公开市场短债压力已经明显下降。

需要注意的是,这并不意味着龙湖整体债务已经很低,截至2025年底,龙湖整体有息负债规模仍超过1500亿元,但其债务结构、融资渠道与现金流稳定性,明显优于多数民营房企。

这也是龙湖与许多出险房企最大的区别。

很多暴雷房企,本质上是高度依赖卖房回款的“住宅销售机器”。一旦市场下行、销售停滞,现金流就会迅速断裂。而龙湖这些年一直在强化商业、物业、长租公寓等经营性业务,这些业务虽然不像住宅开发那样利润高、扩张快,但胜在现金流稳定、抗周期能力更强。

如今,这些业务已经成为龙湖最重要的“压舱石”。

数据显示,龙湖运营及服务业务收入占比已持续提升,商业租金、物业服务等经营性收入,正在帮助龙湖逐渐摆脱对单一住宅销售的依赖。

这意味着,龙湖已经不再是过去那种典型的高周转地产公司,而是在向“持有型不动产平台”转型。

从市场角度看,龙湖此次兑付释放了一个非常重要的信号:

中国房地产行业虽然仍在深度调整,但并不意味着所有民营房企都会被淘汰。行业正在进入“大分化”阶段,未来能够留下来的企业,将越来越集中于两类:

一类是央国企,另一类则是像龙湖这样财务纪律较强、经营现金流稳定、信用尚未坍塌的头部民企。

但与此同时,也必须看到,龙湖并不意味着已经彻底走出风险周期。

当前全国房地产市场仍未真正企稳,销售恢复依旧偏慢,行业利润空间持续压缩。

龙湖虽然守住了流动性与信用,但其盈利能力、扩张速度以及开发业务规模,已经很难回到行业高峰时期。

换句话说,如今龙湖最重要的目标,已经不是“高速增长”,而是“稳现金流、稳信用、稳经营”。

而对于如今的房地产行业来说,能够稳定活下去,本身就已经是一种能力。

天宇优配提示:文章来自网络,不代表本站观点。